低值易耗品是什么意思?库存商品指的是什么?

什么是低值易耗品?

低值易耗品是指劳动资料中单位价值在规定限额以下或使用年限比较短(一般在一年以内)的物品。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412

什么是库存商品?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

企业应设置"库存商品"科目,核算库存商品的增减变化及其结存情况。商品验收入库时,应由"生产成本"科目转入"库存商品"科目;对外销售库存商品时,根据不同的销售方式进行相应的账务处理;在建工程等领用库存商品,应按其成本转账。

库存商品明细账应按企业库存商品的种类、品种和规格设置明细账。如有存放在本企业所属门市部准备出售的商品、送交展览会展出的商品,以及已发出尚未办理托收手续的商品,都应单独设置明细账进行核算。库存商品明细账一般采用数量金额式。

实行售价金额核算的商品零售企业,库存商品明细账按实物负责人设置。其格式一般要用三栏式,只记售价金额不记数量。由于库存商品按售价记账,为随时了解库存商品的实际价值,同时也便于月末各实物负责人已销商品进销差价,也可采用“库存商品”和“商品进销差价”明细分类账户相结合的方法,设置“库存商品及进销差价”明细账。

低值易耗品是什么意思?库存商品指的是什么?

2023-02-28 11:08:35

长期债权投资什么意思?长期股权投资什么意思?

2023-02-28 10:55:51

短期投资是什么意思?短期投资跌价准备有什么用?

2023-02-28 10:53:14

资产减值准备指的是什么?什么是资产减值?

2023-02-28 10:49:48

当前热讯:索尼设计在华首展,“自然·共振”亮相设计深圳

2023-02-28 10:48:55

当期损益指的是什么?公允价值概念怎么说?

2023-02-28 10:46:51

权益性投资是什么意思?债权性投资形式是什么?

2023-02-28 10:43:04

存货形态指的是什么?原材料库存有什么用?

2023-02-28 10:40:45

固定比率什么意思?负债经营率指的是什么?

2023-02-28 10:38:23

流动比率是什么意思?速动比率指的是什么?

2023-02-28 10:35:32

安全性指标指的是什么?财务状况什么意思?

2023-02-28 10:31:59

资金筹集指的是什么?资金运用有什么技巧

2023-02-28 10:29:05

财务活动指的是什么?财务状况怎么看?

2023-02-28 10:25:52

财务预测是什么意思?财务计划主要目的是什么?

2023-02-28 10:24:02

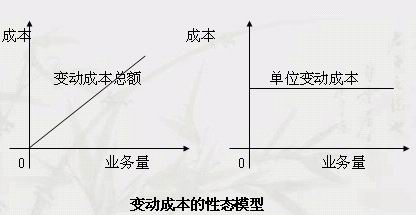

什么是变动成本?固定成本是什么意思?

2023-02-28 10:21:32 富邦华一银行“线上营业厅”云端服务便民利民

2023-02-28 10:18:20

经营杠杆定义是什么?经营杠杆系数指的是什么?

2023-02-28 10:17:22

财务杠杆效应是什么意思?财务杠杆效应的实质是什么?

2023-02-28 10:14:57

子公司是什么意思?分支机构概念指的是什么?

2023-02-28 10:13:16

什么是现金支出?现金收入指的是什么意思?

2023-02-28 10:11:39

费用类账户是什么意思?成本类账户指的是什么?

2023-02-28 10:09:01

零星采购是什么意思?零星开支指的是什么?

2023-02-28 10:07:12

什么是备用金?什么是拨付备用金?

2023-02-28 10:05:06

全球聚焦:四川首笔数币个人汽车消费贷发放

2023-02-28 10:00:44

“创”出一片天 “贷”来好前景

2023-02-28 09:53:46

什么是生产资料市场?什么是市场约束及市场约束机制

2023-02-28 09:46:54

记者观察:粤港澳大湾区要把“民生”摆首位

2023-02-28 09:46:47

什么是资产评估目的?什么是资产业务

2023-02-28 09:44:51

第二批个人养老金理财名单公布

2023-02-28 09:44:46

什么是变现净值标准?变现净值标准的资产业务有哪些?

2023-02-28 09:42:22

金融衍生产品是什么?金融衍生产品风险怎么管理?

2023-02-28 09:40:00

邵东将在4月6日举办第七届五金机电博览会

2023-02-28 09:39:03

什么是表外交易?资产负债表指的是什么?

2023-02-28 09:37:52

环球观焦点:【聚焦】“担”起春天的希望

2023-02-28 09:37:41

每日速看!易安财险重整计划获批

2023-02-28 09:36:30

商业利润的概念是什么?平均利润怎么计算?

2023-02-28 09:32:21

天天即时看!淘宝418和618哪个便宜?实物奖品最终中奖名单什么时候公布?

2023-02-28 09:31:46

实时焦点:吉林镇赉位置在哪里?吉林镇赉资料介绍

2023-02-28 09:30:37

什么是财务成果?剩余价值是什么?和劳动力有什么关系?

2023-02-28 09:29:50

天天快看点丨618和双11之间还有什么活动?一年有哪几个电商节日?

2023-02-28 09:29:34

巴新是哪个国家?巴新国家资料介绍?

2023-02-28 09:29:20

焦点热议:义马市位置在哪里?河南义马资料介绍

2023-02-28 09:28:21

重点聚焦!液体墙纸是什么?液体墙纸有哪些特点?

2023-02-28 09:27:47

什么是企业利润?企业利润都包含哪些板块?销售利润是什么?

2023-02-28 09:27:40

新资讯:揭阳第二中学怎么样?揭阳第二中学资料介绍?

2023-02-28 09:27:25

每日播报!50岁农民开网店赚钱吗?50岁农民开网店赚钱的方法有哪些?

2023-02-28 09:25:49

刘洪凯是谁?刘洪凯个人资料介绍?

2023-02-28 09:25:25

什么是业绩评价?业绩评价指标怎么算?

2023-02-28 09:25:11

乔纳森·比亚比亚尼是谁?乔纳森·比亚比亚尼资料介绍?

2023-02-28 09:24:44

当前消息!苏宁418活动大还是818活动大?苏宁818优惠大吗?

2023-02-28 09:23:20

可控边际贡献是什么意思?可控边际贡献计算公式是什么?

2023-02-28 09:22:49

腐质酸是什么?腐质酸资料介绍?

2023-02-28 09:22:37

全球今头条!金春秋是谁?金春秋历史资料介绍?

2023-02-28 09:21:39

【世界新要闻】三弦书是什么艺术?三弦书代表曲目有哪些?

2023-02-28 09:21:17

天天即时:新手开网店如何进货?新手开网店进货要注意什么?

2023-02-28 09:21:16

天天时讯:黄泥塘位置在哪里?黄泥塘资料介绍?

2023-02-28 09:21:09

短讯!岳阳县职业中专怎么样?岳阳县职业中专资料介绍?

2023-02-28 09:19:21

当前快报:汇源果汁董事长是谁?汇源果汁董事长资料介绍?

2023-02-28 09:18:12

世界快讯:苏宁418和618哪个便宜?苏宁418有哪些活动?

2023-02-28 09:18:10

【世界速看料】苏宁418是什么活动?苏宁的优势有哪些?

2023-02-28 09:18:01

世界热文:02月28日06时浙江舟山疫情数据 阳了以后为什么会腰疼?应该怎么办?

2023-02-28 09:17:49

刚开网店进货多少合适?开网店怎么进货?

2023-02-28 09:17:47

环球热门:在农村开个网店怎么开?农村开网店的步骤有哪些?

2023-02-28 09:17:02

每日看点!演员张山是谁?演员张山资料介绍?

2023-02-28 09:16:15

环球百事通!常小婧是谁?常小婧资料介绍?

2023-02-28 09:15:04

苏宁418和京东618哪个便宜?418的活动主要有哪些特点?

2023-02-28 09:14:52

什么是利润中心?什么是部门边际贡献?

2023-02-28 09:14:39

全球快讯:郑中基老婆是谁?郑中基老婆资料介绍?

2023-02-28 09:13:14

货币资金是什么?社会资金又是什么?这两种资金有什么含义?

2023-02-28 09:12:44

天天快看:赵本山的老婆是谁?赵本山的老婆资料介绍?

2023-02-28 09:11:28

股东指的是什么?股东投资怎么操作?

2023-02-28 09:09:40

热点评!功能克隆是什么?克隆的好处有哪些?

2023-02-28 09:09:14

每日报道:什么是娃娃脸?娃娃脸有哪些特征?

2023-02-28 09:09:09

亳州师范高等专科学校怎么样?亳州师范高等专科学校资料介绍?

2023-02-28 09:05:25

什么是本金?什么是利息?

2023-02-28 09:00:20

什么是盈利模式?盈利模式的设计要素是什么?

2023-02-28 08:56:50

差异化经营指的是什么意思?差异化经营优缺点有哪些?

2023-02-28 08:52:15

一加11概念版亮相 网友已经催上架了

2023-02-28 08:52:02

计划经济的优点是什么?市场经济的优点有哪些?

2023-02-28 08:49:18

unprejudiced

2023-02-28 08:47:46

什么是计划经济与市场经济?市场经济和计划经济有那些不同?

2023-02-28 08:45:48

什么是买卖力道?主力建仓成本指的是什么?

2023-02-28 08:42:58

全球观点:小米MIUI 14推送名单公布:大量小米/红米机型

2023-02-28 08:39:40

【全球速看料】iPhone SE4曝光:苹果自研5G基带了!

2023-02-28 08:39:05

工行存贷通是什么?工行逸贷业务是什么?

2023-02-28 08:38:49

世界快看:魅族20系列首发游戏模式6.0

2023-02-28 07:50:48

【焦点热闻】内存崩盘光威特价内存条仅需115元

2023-02-28 06:57:22

天天速递!Twitter已经解雇了产品经理Esther Crawford

2023-02-28 06:49:06

速讯:普林斯顿大学的研究人员发现了受威胁的加利福尼亚狐狸中微生物与癌症之间的联系

2023-02-28 06:45:23

环球微资讯!微软失误:推送Win11给不支持电脑

2023-02-28 06:42:24

天天简讯:太便宜了 红米12C手机特价仅需699元

2023-02-28 06:42:11

当前速看:还记得诺基亚吗?换商标了!

2023-02-28 06:38:06

环球热消息:返程后备箱被爸爸塞进两只活甲鱼 这下可以吃过瘾了!!

2023-02-28 01:42:08

股票怎么购买?股票购买都有哪些流程?

2023-02-27 23:38:17

股票的价格指的是什么?股票交易时间是多久?

2023-02-27 23:16:04

股票的估价基本模型指的是什么?股票的估价基本模型有什么用?

2023-02-27 23:13:52

人教版小学五年级数学上册教案_小学五年级数学上册教案人教版

2023-02-27 23:13:26

股票价值评估有哪些方法?股票价值三种计算公式是什么?

2023-02-27 23:10:49

股票的内在价值是什么?股票账面价值怎么算?

2023-02-27 23:07:47

股票每股价值计算公式是什么?股票的实际价值怎么算?

2023-02-27 23:03:48

营业执照公示信息

营业执照公示信息

相关新闻