利多多2号终身寿险:稳中求进,攻守兼备

在我国当前的社会环境下,年轻人的生活态度呈现出一种“佛系”的状态,似乎对物质需求并不高,但实际上,许多年轻人的内心都渴望“一夜暴富”。这种看似矛盾的现象源于养老等生活成本的上升,给年轻人带来了巨大的压力,迫使他们不得不减少非必需品的高消费,以减轻未来生活的焦虑感。

正因如此,具备资产规划功能的保险产品越来越受到市场的认可和青睐,它们能够满足更多的资金需求,为提升人们的生活幸福感提供有效的帮助。

利多多2号作为一款新上市的终身寿险产品,备受瞩目。这不仅源于人们对利多多IP的信任,还因为其创新的“增额寿+投连账户”形态,为大家提供了全新的资产规划思路,也为预定利率3.0%市场的发展开辟了一条新的道路。

今天,我们一起来盘点一下,这款产品具备哪些优势?有哪些独特之处?

优势一 可搭配投连险

增额寿和投连险相结合,一方面可以保障一定的确定性,另一方面又可以追求更高的利益,在利率不断下行的今天,被越来越多人所看中。

利多多2号不但集成了增额终身寿险的稳定性、确定性特点,还附加了通过投连险博取高利益的价值点。所以,相比其他种类的保险产品,利多多2号的利益向上弹性空间大,资产管理灵活性也更高,优势非常明显。

而且低利率时代,通过“增额寿+投连险”的组合方式力争高利益,可以帮助家庭资产进行更加有效的配置。

优势二 现价踏实增长

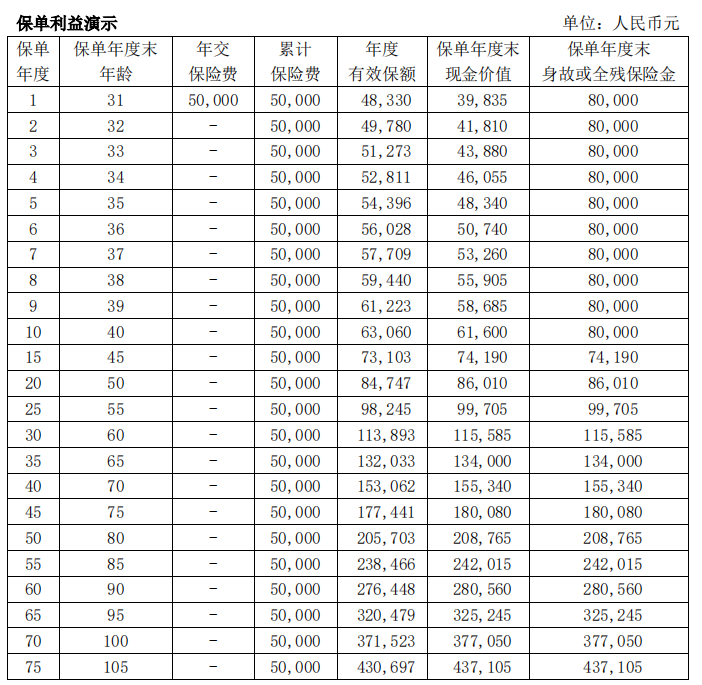

利多多2号保单利益确定,现金价值增速快,年末现价写进合同,利益安全有保障。我们以30岁男性,趸交5万为例,看一下它的现价增长情况:

从图中可以看到,第6个保单年度,现价就已经超过了累计所交的保费。当被保人60周岁时,现价达到了11万多,是所交保费的2倍多,80周岁时现价增长至20多万,翻了4倍;如果活到100岁,此时现价更是能达到近38万,是所交保费的近8倍!

所以,被保人活得时间越久,或者保单保障的时间越长,有效保额就越大,现价增长越迅速,让资产不断稳定增值!

不仅如此,利多多还是一款灵活性非常高的增额终身寿险。不仅支持申请加减保,灵活应对不同时期的资金使用需求,还支持申请保单贷款,满足多场景资金周转需求,解决燃眉之急。

优势三 投保无压力

利多多2号出生满30天-75周岁人群都能投(投保年龄+交费期≤75周岁),年龄范围非常广泛,是一款老少皆宜的增额终身寿险,而且职业限制少,1-6类职业人群都有机会投保。

另外,利多多2号的缴费期选择性也比较多,支持趸交/3/5/10/15/20年缴费,最低保费为1000元,超出部分为1000元的整数倍,门槛在同类产品里算是很低的,收入不高的人群也适合投保,尽早做好个人的长期资产规划。

总的来说,利多多2号加减保功能兼备,投保规则十分宽松,利益表现也十分值得期待。无论是对于个人还是家庭来说,利多多2号都能够提供全方位的保障和稳定的利益,成为人们未来生活的重要保障。

当下的经济环境下,控制消费的同时,也要保持对收入增长的渴望,并尽早开始规划资产配置,这样才能真正摆脱低欲望的限制,实现更加自由和自主的人生!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

利多多2号终身寿险:稳中求进,攻守兼备

2023-10-23 09:41:42

直播预告:中达资产训练营本周日开播 邹江渝带你挖掘市场先机

2023-10-22 09:41:43

天猫联合“动物”品牌保护动物, 公益发声再进阶

2023-10-21 18:29:20

全方位守护家庭,完美人生2024重疾险强势来袭-今日热点网

2023-10-20 11:28:21

佳沃食品受邀出席第八届“智利周”活动及中国-智利企业家委员会年度会议

2023-10-19 20:06:08

佳沃食品参加第三届“一带一路”企业家大会

2023-10-19 19:52:42 从物理安防到智能安防生态 王力领航智护全家

2023-10-19 11:16:31

第26届中国国际复材展统计报告

2023-10-19 10:00:44

最高保额100万!梧桐树完美人生2024将重疾险嵌入多层次的保障体系

2023-10-18 18:07:58 深度数科票据“活水”精准滴灌,加速实体经济转型推动高质量发展

2023-10-18 15:38:49

地利集团农业产业生态园,助力乡村振兴新模式

2023-10-18 14:16:58

心远计划 | 回归自然 与箭牌家居一同寻觅松弛之境

2023-10-18 13:35:56

共建乳业共同体 加速犇向“世界牛” ——蒙牛全面打造“一带一路”乳业标杆

2023-10-17 18:13:22

优兴咨询2023年第四届“中国最具吸引力雇主-大学生选择奖”投票正式开启!

2023-10-16 16:17:26

中欧AMP24小时精英挑战赛的深度数科Times

2023-10-16 16:05:01

旅美经济学家向凌云荣获第三届美国偶像奖

2023-10-14 22:24:08 蒙牛创投基金投资孵化中国HMO黑马企业

2023-10-14 14:40:54

大国力支撑强后盾,硬实力铸造成功基石,蒙牛HMO实现大突破

2023-10-14 14:24:04

蒙牛创投基金投资孵化企业,获批中国唯一本土HMO原料

2023-10-14 14:06:00

多重利好!中国太保终身护理险产品“智相守”即将发售

2023-10-13 14:29:14

中民投:致力于承担社会责任,为广大民生创造美好生活

2023-10-12 11:13:55 深度数科深挖票据服务本质,助力中小微企业可持续发展

2023-10-11 09:29:44

火星皮卡48V柴油混动,一箱油穿越千里无人区

2023-10-10 19:37:47

全球狂销8000万!雅迪石墨烯电池为何备受用户信赖?

2023-10-10 16:53:10

新的风暴已经出现!喝郎牌特曲·打掼蛋·赢金条,城市决赛向你发出邀请!

2023-10-10 11:50:15 聚焦“华为样本” ,国民医企打造科技 “智造”新格局

2023-10-10 10:53:35

蒙牛自研HMO获批,以营养领先战略回应新健康时代之需

2023-10-09 17:54:16

这个金秋,淘宝邀你亲赴一场桂花雨

2023-10-08 18:00:55

深耕正畸领域,瑞尔齿科郭伟医生为顾客带来口腔医疗服务新体验

2023-10-08 15:35:14

对话央视,中国雅迪冠军实力领航全球行业加速升级

2023-10-08 09:30:23

免费巴士+文昌鸡 2023首届海南国际热带食材供应链博览会来啦

2023-10-07 15:57:26

潮涌东方 雄风更劲|驰诚电气全方位护“杭”亚运会

2023-10-07 14:39:54

坚持宗教中国化凝聚统战向心力,古田让圆瑛文化彰显时代新价值

2023-10-07 14:38:36

向山行·享和美丨华中小镇第二届丰收节开启双节狂欢

2023-10-02 16:52:52

中秋致辞丨一路走来,华中只有感激不尽

2023-10-02 16:35:28

2023星月奇遇老北市 潮动古今只此沈阳

2023-09-30 12:50:13 熙康成功登陆港股 东软又添新上市公司

2023-09-28 14:02:12

再破记录 盼盼食品代言人张雨霏勇夺100m蝶泳冠军

2023-09-28 11:18:19

AJEX构建海外仓储业务,让中东跨境电商的快递“快起来”

2023-09-27 17:54:49

深度数科集团学习时代楷模,坚守红色精神

2023-09-27 17:53:17 国际化+高端化,隆鑫通用掘金万亿级大市场

2023-09-27 16:58:09

平安产险北京分公司保障先行抢险救灾 为生命财产安全建立坚实屏障

2023-09-27 11:46:08

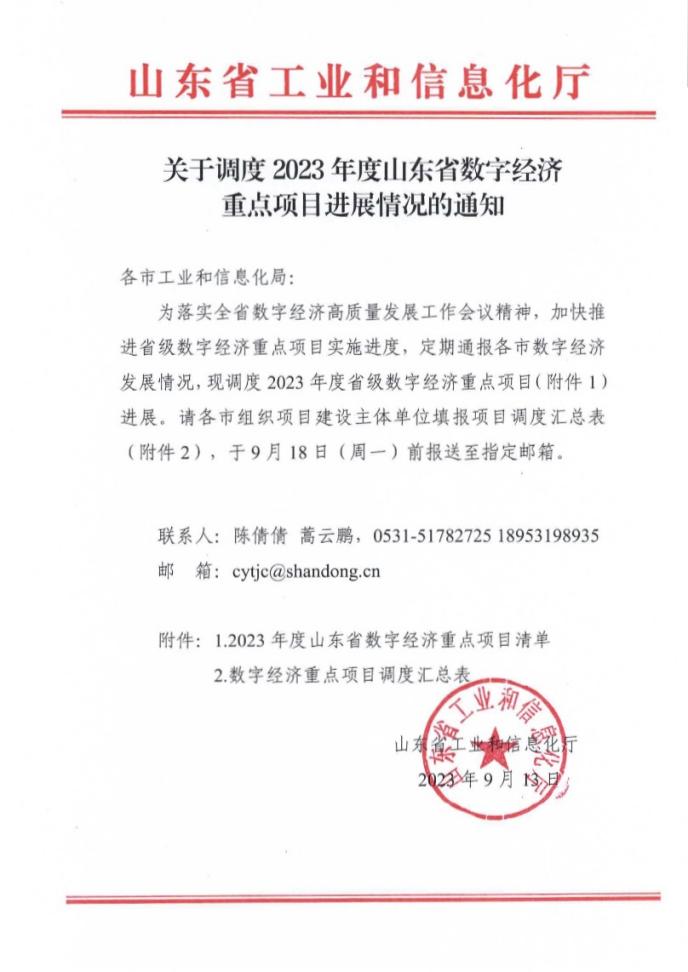

喜报!深度数科新型大数据数字产业图谱获批省数字经济重点项目

2023-09-26 18:30:47

地利集团强化供应链建设,打造农产品流通新模式

2023-09-25 17:02:59

火星皮卡“大”显身手 荒漠狂飙定义越野生活新方式

2023-09-25 14:36:57

“小白药”园艺破圈:始于多肉,走向通用

2023-09-24 14:06:21

华山论剑西凤酒品牌文化主题大会在西安隆重举行

2023-09-24 10:13:49

构建海外全产业链生态,长城汽车海外发展驶向一个长城时代!

2023-09-23 14:41:54

琳琅满目!亚运村的零食在家门口也能买到!

2023-09-23 14:17:08

@干饭人集合!抖音假期低价嗨吃品牌美食攻略,快来Mark住!

2023-09-22 14:17:56

盼盼食品X天猫美食大牌日:解码国货品牌营销新模式

2023-09-22 11:58:34

利多多2号:增额寿+投连险,打好新预定利率时代的组合拳

2023-09-22 11:44:24

沙特国庆日将至,AJEX带来商品通关攻略助力卖家抓住大促商机

2023-09-22 11:16:13

传统美业走歪了?团购总销量20w+的洗脸熊何以跑赢美业新蓝海?

2023-09-21 16:47:22 “金融助力灾后重建,消保守护情暖人间”平安保险为京津冀灾区人民送温暖_大众经济网

2023-09-21 11:28:21

海参什么牌子好?大连底播辽刺参就选北皇海参

2023-09-20 16:54:08

潮汕炸鸡品牌虎头炸,获得数百万天使融资

2023-09-19 21:17:21

银河之美,若出其中 BenQ Cinematic高端家庭影院发布会纪实

2023-09-19 17:09:38

萨摩耶云科技集团子公司客户端软件通过国家级金融科技产品认证

2023-09-19 16:06:32

澎湃芯潮,翱翔不止 海鸥表亮相2023香港钟表展

2023-09-19 12:42:23

与时间 颂东方韵 上海表亮相第42届香港钟表展及第11届国际名表荟萃

2023-09-19 10:23:33

艺术涂料成为行业新风口,嘉宝莉如何坐稳“铁王座”?

2023-09-19 09:57:45

讲好人人可公益的故事,「箭牌泽计划」寻找公益的另一种解法

2023-09-18 21:38:11

寿光地利农产品物流园,全国交易促流通

2023-09-18 16:28:38

2023年第六届中国组织发展高管峰会暨百位CEO&高管组织增效实战营,将于10月20日在上海举办

2023-09-18 09:43:18

又又又跨界,品牌们都给我进来学学茅台的营销!

2023-09-16 19:53:22

中华传统瑞兽金银纪念币发行 寓意祥瑞受欢迎

2023-09-16 15:09:00

知识产权助力产业创新 深度数科9月再增6项平台软著

2023-09-15 17:40:34

嘉宝莉持续创新,艺术涂料行业新风口将至

2023-09-15 17:05:11

新婚夫妻选车记,捷途旅行者与哈弗二代大狗怎么选?

2023-09-15 10:51:03

十佳诚信连锁企业和则百顺

2023-09-15 09:30:43 火币亮相TOKEN2049:升级国际品牌为HTX,加速全球化战略布局

2023-09-14 18:47:33

汪峰院长技术领衔,杭州星光丽格成为“联合丽格动态马甲线基地”

2023-09-14 14:23:37

极境先锋确认到场!飞越炫酷新物种震撼亮相中国摩博会

2023-09-14 10:27:23

阿吉兰兄弟控股集团亮相2023中国服贸会,AJEX被作为中沙合作典型案例展示

2023-09-13 17:49:24

招商银行信用卡推出金九银十消费券,助力扩内需、促消费

2023-09-13 17:36:48

科技抗老新突破,香港美容仪品牌内地重磅上市_中国财经信息网

2023-09-13 17:34:10

远程甲醇增程动力链 助力绿色矿山“双碳“战略

2023-09-13 11:07:49

周鸿祎的鲁大师:居然准备分红了

2023-09-13 09:05:17

道济黄精酒:用品质成就未来

2023-09-12 16:54:32

科勒首获2023年度大中华区卓越职场认证殊荣 多元共生 许以更好的未来

2023-09-11 17:26:01 黄金代购火爆折射行业转向:年轻顾客更青睐IP联名和国潮饰品

2023-09-11 15:09:00

史低价 250万份《幽灵行者》全球销量破纪录

2023-09-09 15:06:19

半价预售 电子书阅读器Max限时半价

2023-09-09 15:02:06

美国家庭净资产达到历史最高水平!

2023-09-09 15:01:15

Steam认证设备1030被确认为中国产,产地为中国

2023-09-09 14:55:36

4800万像素静态照片 大疆Mini 4 Pro无人机即将发布

2023-09-09 14:55:03

「直击酒博会」仁怀产区携手68个酱香品牌香飘世界!

2023-09-09 14:04:03

天弘云商宝基金经理变动:王登峰不再担任该基金基金经理

2023-09-09 11:59:42

分析师预测:iPhone 15将得到大量预订

2023-09-09 11:05:14

华为Mate X5折叠屏手机开售

2023-09-09 11:00:54

华为Mate 60手机保护壳上架:99元 全包设计

2023-09-09 11:00:30

市值蒸发1900亿美元:苹果被甩开

2023-09-09 10:58:51

华为Mate 60 Pro+上架:首批已被抢购一空

2023-09-09 10:57:50

大众桑塔纳化油器(桑塔纳化油器)

2023-09-09 10:10:50

爆称《星空》评分低!游戏本身有严重缺陷

2023-09-09 10:04:20

389%热度!iPhone 15在淘宝天猫飙升!

2023-09-09 10:03:26

谷歌再发Pixel Watch 2智能手表高清渲染图

2023-09-09 10:02:16

至臻皮肤上线!至臻小小薇恩皮肤可兑换

2023-09-09 09:57:39

《星空》:已为PC平台进行优化 流畅运行

2023-09-09 09:57:23

相关新闻